2022酒店集团及品牌发展报告

来源:中国饭店协会 侵删

为贯彻落实政府工作报告的精神,落实商务部《关于统筹推进商务系统消费促进重点工作的指导意见》的工作部署,中国饭店协会于5月27日线上举行第十一届中国饭店文化节暨首届中国酒店数字化博览会先行行动。

本次峰会以数字化的方式正确、客观、科学的分析酒店品牌现状,了解品牌主张与消费者认知的差别,挖掘品牌机会、提升品牌价值,并携手国内众多头部酒店品牌代表,共同探讨数字化下酒店新的经营方式以及新的商业机会,共同挖掘酒店经营新商机!

《2022中国酒店集团及品牌发展报告》(以下简称“本报告”)在本地文化节期间正式发布,本报告由中国饭店协会联合上海盈蝶企业管理咨询有限公司和北京第二外国语学院旅游科学学院共同发布,通过全面剖析中国酒店类住宿业设施发展现状,探明全国酒店类住宿业品牌化率和连锁化率、各省市区酒店类住宿业发展趋势,对全国其它住宿业设施的发展规模和档次情况进行总结。

在连续两年的疫情影响下,我国连锁酒店市场仍保持了稳定增长,截止2022年1月1日(不包括被征用的隔离酒店),我国连锁酒店客房总规模将近472万间,同比增长3万余间。尽管从总量上看增长并不大,但是连锁酒店市场中的头部企业增长仍较快。

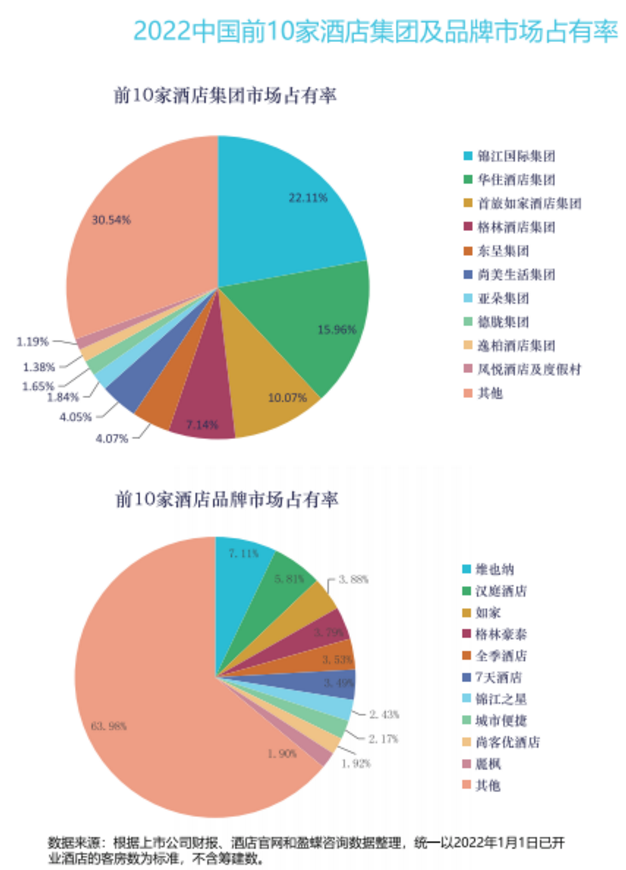

2022年,排名前十的酒店集团分别为锦江国际集团、华住酒店集团、首旅如家酒店集团、格林酒店集团、东呈集团、尚美生活集团、亚朵集团、德胧集团、逸柏酒店集团、风悦酒店及度假村,这十大酒店集团的客房总数突破了300万间,达到了3,278,540间,比2021年排名前十的酒店集团客房增长了8.27%。前十大酒店集团在连锁酒店市场中的占有率接近70%,为69.5%,表明大型酒店集团在市场发展中的主导力量进一步得到增强。

大中型酒店集团在保持较快增长速度的同时,也积极响应国家稳经济、稳就业的政策呼吁。

截止2022年1月1日,我国前50家酒店集团营业客房总数接近400万间,两年间新增75.5万间客房。按照每100间房提供30人就业的比例大致测算,这些大中型酒店集团为近120万人提供了就业机会,其中新增就业岗位26.65万个(注:由于酒店产品定位的差异性,不同集团、不同品牌、不同规模的酒店提供的就业数有较大差异,上述数据仅代表报告编撰机构根据长期调研经验对酒店集团吸纳就业水平的大致估算),体现出我国住宿行业的大中型企业在疫情对行业造成巨大冲击之时的中流砥柱作用及积极承担社会责任的担当。

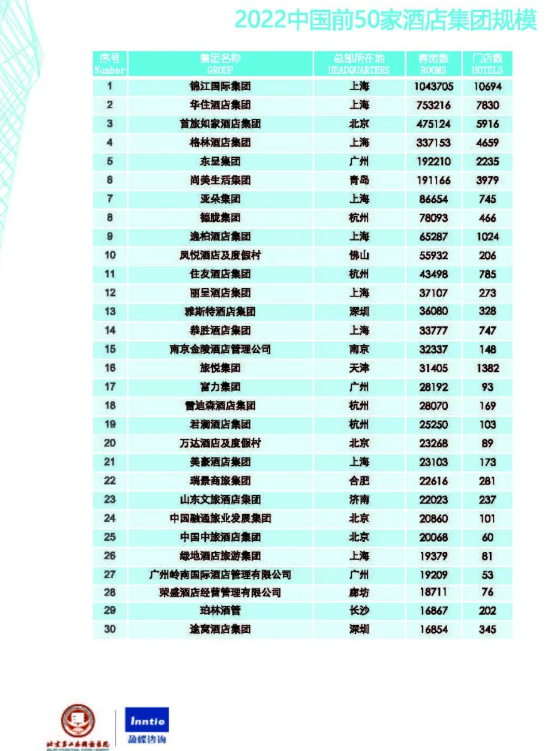

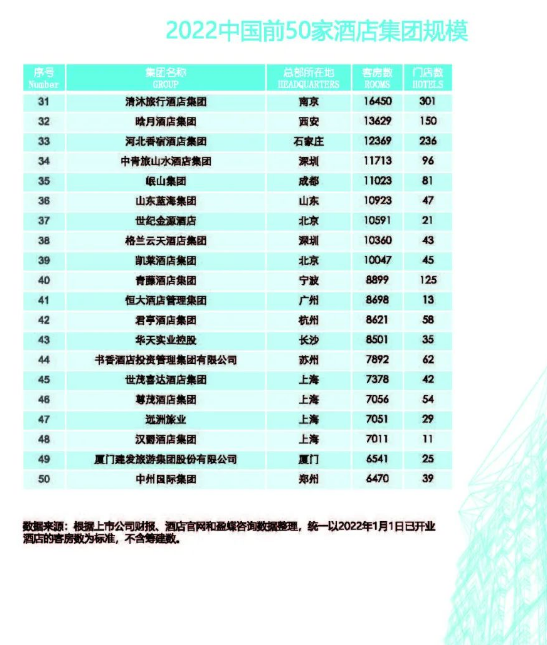

2022年中国前50家酒店集团规模门槛为6470间客房,同比2021年增加了125间客房。从客房规模来看,中国酒店集团前50家中有6家酒店集团客房数突破10万间,有39家集团客房数在1-10万之间,其余11家集团客房数在1万间以下。从门店数量来看,中国连锁酒店集团前50家中有8家集团门店数突破1000家,有20家集团门店数在100-1000家之间,其余22家集团门店数在10-100家之间。

截止2022年1月1日,全国酒店业设施约25.2万家,客房总数1346.8万间,平均客房规模约53间。从客房数来看,其中经济型酒店占比约为59%,中端和高端酒店占比约为33%,豪华酒店占比约为8%。

经过国内近十多年的经济发展以及收入水平的提升,客人对于酒店品质、体验等方面的诉求也不断提升,原有的经济型酒店设施逐步老化,服务水平也由于开店规模过大变得参差不齐,加上产品本身的定位以及投入的局限性,越来越难以满足这部分客户群体。

从市场需求角度来看,一些有鲜明特色、个性化、有设计感的中端和高端酒店则刚好迎合这部分客户群体。尽管经济型酒店仍然为我国连锁酒店行业的重要组成部分,但接下来经济型酒店产品的迭代升级或向中端酒店品牌的升维将成为两大趋势。

伴随各类技术手段及数据化应用的成熟,为核心客群画像,并以此为基础完善自身运营、探测未来经营转型方向,将成为高端酒店发展中的重要趋势, 针对顾客需求的多样化,做到个性化的服务,提高酒店的综合竞争力。

豪华酒店曾经作为房地产行业的附属品,出于品牌效应、带动房价等综合因素考虑,不以酒店经营为主要盈利途径,豪华酒店变成房地产和商业的开发筹码,酒店远离了该行业本质。

随着国家转变经济增长方式和房地产政策严厉的监管,以及本次新冠疫情的强烈冲击,投资人对豪华酒店定位有所转变,逐渐回归商业本质,以盈利为诉求,从公司集团战略层面考虑酒店业如何更好的与其他产业互动,从而提高整体效益。

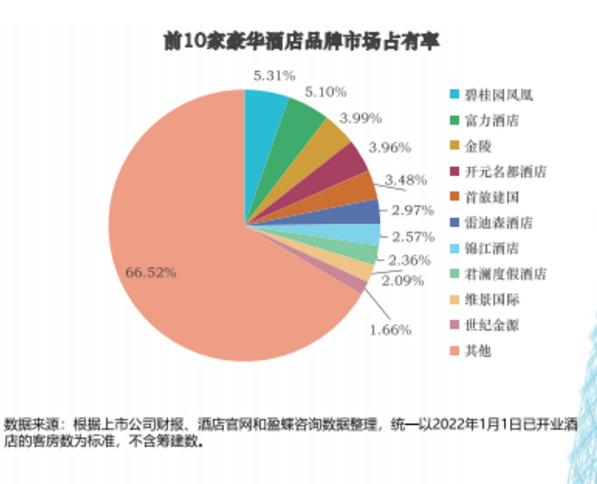

报告显示,我国豪华连锁酒店营业数1,847家,客房数553,085间,客房同比下跌3.63%,优胜劣汰,加速行业洗牌。

国际知名外资豪华酒店品牌重点分布在一二线城市,在三四线城市存在明显的管理弱化。随着国内豪华酒店品牌发展定位理念的重大转变,以及资金、团队、管理、技术等资源的大力支持,错位竞争,有望给中国民族豪华酒店品牌带来良好的发展机遇。

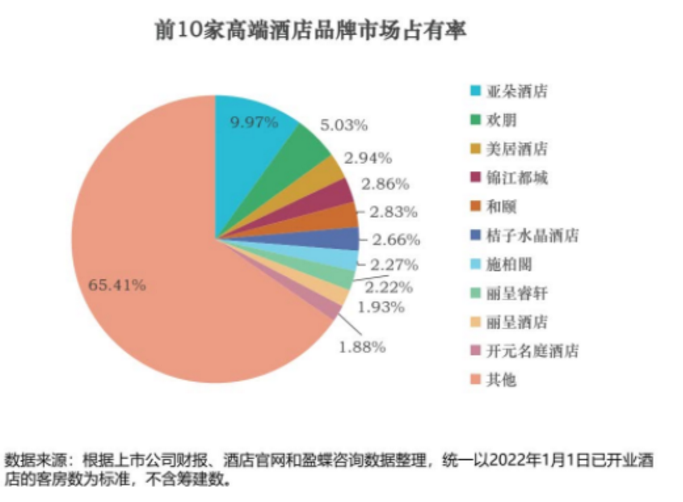

截止2022年1月1日,我国高端连锁酒店5,076家,客房数722,109间,客房总数同比增长1.69%。

与2019年相比,高端连锁酒店增长了45.43%,在所有连锁酒店市场中增速最快。高端连锁酒店在疫情冲击之下保持一枝独秀,充分反映了中国酒店市场消费升级趋势不可阻挡。

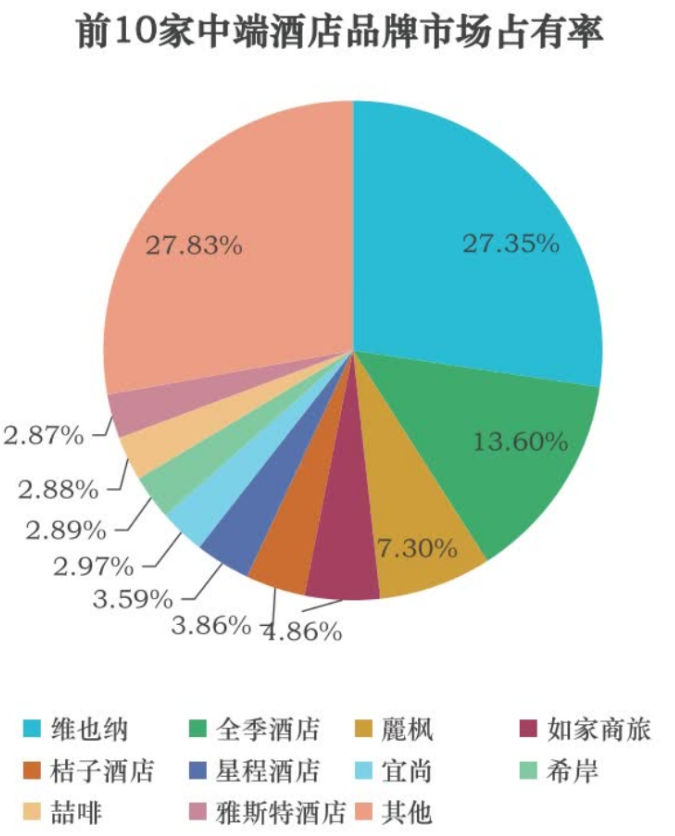

截止2022年1月1日,我国中端连锁酒店12,989家,客房数1226776间,客房总数同比增长19.60%。

在疫情的冲击下,虽然中端酒店2020年的市场增速较之前两年大幅度降低,但在2021年恢复了较快增长。

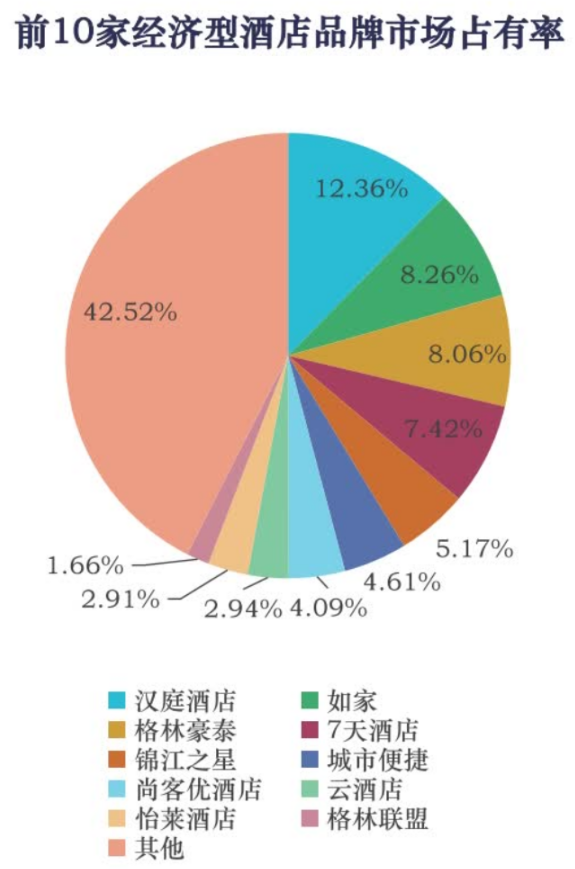

截止2022年1月1日,我国经济型连锁酒店37,353家,客房数2,217,936间客房总数同比下跌6.81%。

从发展最高峰的2018年算,经济型连锁酒店的门店总数虽然还略有增长,但客房总数持续下降,3年时间里这一细分市场减少了将近20万间客房,而且细分市场中也出现了发展分化的现象。

疫情期间,大批酒店被政府征用,用于接待抗疫医疗队和其他抗疫工作人员,并作为隔离酒店接待隔离观察人员。酒店企业和酒店员工克服种种困难,为这些特殊顾客提供了良好的服务。

根据我们对上市公司年报、大型集团内部资料和绿云平台等三个数据来源的调查和推断,2021年全国约有5%的酒店被征用为隔离酒店,客房总数约为70万间(注:由于疫情的突发性,全国各省市区疫情出现的时间和规模不同,各地征用酒店的数据有较大差异,上述数据仅代表报告对全国平均规模的大致估算)。其他未被征用但仍然处于营业中的酒店则全力投入疫情防控,严防死守,严格落实各项防疫管理措施,为广大旅游者构筑了坚实的健康防线。

面对后疫情时代持续高压的市场形势,酒店集团要想平稳穿越市场震荡,具备持续升级的变革能力将显得尤为重要。期望酒店行业同仁共克时艰,以最低的成本做最有价值的事,让我们的酒店活下去,让我们的酒店管理公司运营更有效率,未来必将迎来春暖花开!

- 北京酒店转让

- 上海酒店转让

- 天津酒店转让

- 重庆酒店转让

- 深圳酒店转让

- 广州酒店转让

- 合肥酒店转让

- 南京酒店转让

- 苏州酒店转让

- 杭州酒店转让

- 福州酒店转让

- 厦门酒店转让

- 南昌酒店转让

- 济南酒店转让

- 太原酒店转让

- 郑州酒店转让

- 武汉酒店转让

- 长沙酒店转让

- 三亚酒店转让

- 南宁酒店转让

- 桂林酒店转让

- 昆明酒店转让

- 丽江酒店转让

- 大理酒店转让

- 贵阳酒店转让

- 成都酒店转让

- 西安酒店转让

- 兰州酒店转让

- 银川酒店转让

- 西宁酒店转让

- 拉萨酒店转让

- 沈阳酒店转让

- 长春酒店转让

- 大连酒店转让

- 东莞酒店转让

- 惠州酒店转让

- 珠海酒店转让

- 青岛酒店转让

- 海口酒店转让

- 石家庄酒店转让

- 哈尔滨酒店转让

- 呼和浩特酒店转让

- 乌鲁木齐酒店转让