2020年中国酒店业数据解读及2021年最新趋势观察

2020年中国内地全年入住率水平达到近50%,同比下降25.4%:入住率指标自2020下半年起持续提升,7月以来每月入住率基本维持在60%左右。

文章来源:STR资讯

2020年中国内地市场盘点

2020年中国酒店市场的主旋律,与国家的政治、经济大环境密不可分。在经历了第一个季度的严密疫情防控之后,STR关注到促进酒店市场需求恢复的有效动力包括:高效精准的检测,国内航线和对热门目的地航班恢复,消费者周边游、跨省游、差旅和小型会展的出游信心,以及各地政府对于疫情防控和促进经济内循环的支持机制。

2020年中国内地全年入住率水平达到近50%,同比下降25.4%:入住率指标自2020下半年起持续提升,7月以来每月入住率基本维持在60%左右。

就平均房价而言,2020年全年比去年同期下降了15.2%,绝对值差距为70元人民币。

2020全年每间可售房收入表现为193.2元人民币。纵观各个季度,第四季度业绩达到同比最高水平 -- 与2019年第四季度相比,2020年第四季度每间可售房收入仅下滑13.8%。

全年恢复状况最为突出的月份是12月。在中国内地的主要城市中, 三亚、杭州和西安脱颖而出,当月每间可售房收入同比增长率分别为49%、6%和3%。

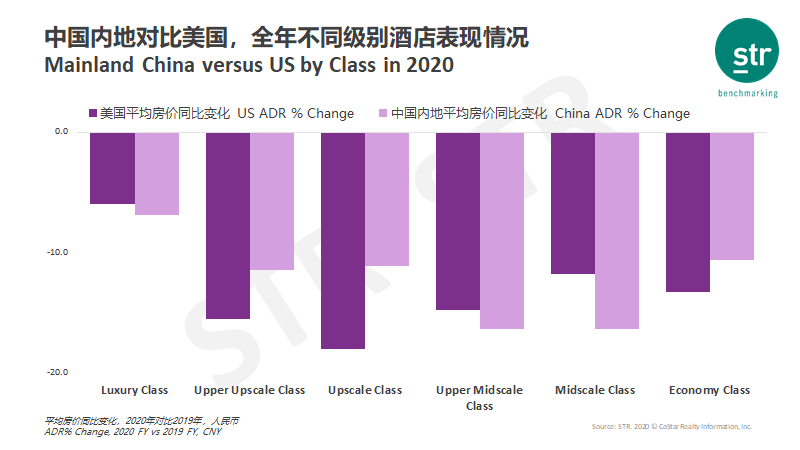

中美对比

面对疫情,中美作为全球前两大经济体,其酒店市场的走势有趋同点,同时也表现出各自独特的地域和文化特性。

回顾美国2020全年酒店市场业绩表现,入住率受到冲击最大的是奢华和超高端酒店,这与疫情时代下造成的收入缩减和美国社会低储蓄率的现状息息相关。反观中国内地市场,由于出境游的受限,国内游收获了相当一部分高净值客户的消费释放。奢华、超高端和高端酒店的入住率下降水平相当,约为30%。而美国市场在奢华和超高端级别上的同比下降幅度较高,分别为48.1%和52.1%;在平均房价方面,中国内地高端及以上级别酒店保持较好,跌幅有限。

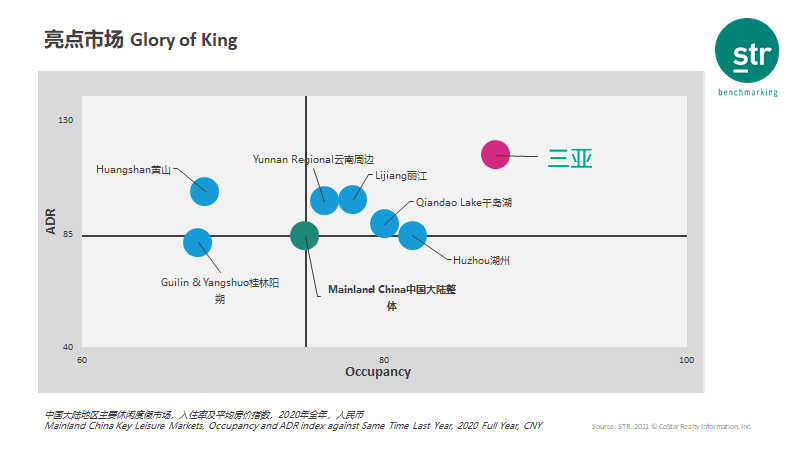

亮点市场

对比中国内地酒店市场整体情况,由于中国的出境限制,国内休闲度假市场的入住率指数和平均房价指数几乎都处于整体表现之上。纵观2020年全年市场表现(包括疫情最为严重的二三月份),三亚成为为数不多的入住率和平均房价同比增长的市场,全年每间可售房收入也超过2019年,遥遥领先其他市场。

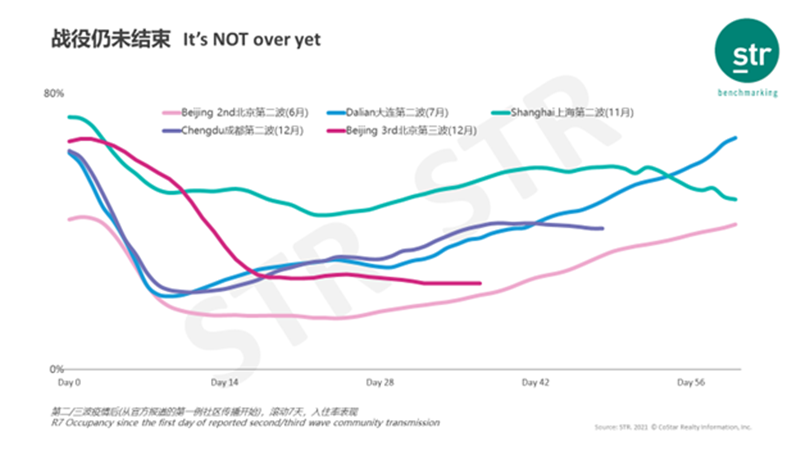

疫情波动

2020下半年,仍有主要市场受疫情波动影响较大。北京六月份疫情使得市场入住率下降20%以上,约两个月后大致恢复至此波疫情前水平;借助于季节性优势,大连疫情后的入住率回弹情况和北京相比情况较好;而浦东出现的本土病例对整个上海市场,特别是其他商圈的影响相对较小,回弹速度也相对较快。进入年末,成都和北京的疫情受全国零星出现的病例和更加严格的管控措施影响,需求大幅下滑,入住率恢复尚需时日。

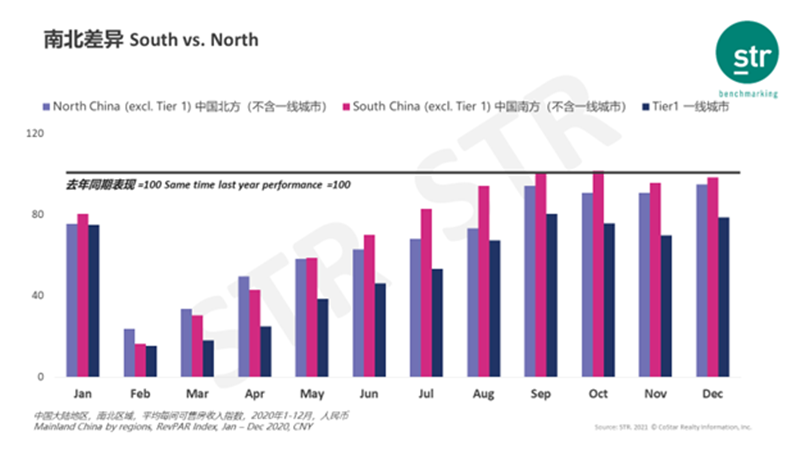

南北差异

从2020全年来看,北方市场(秦岭淮河以北市场,不包含一线城市)2月至4月的恢复速度快于南方市场(秦岭淮河以南市场,不包含一线城市)。但受小范围波动的高风险地区疫情影响,7月起北方市场开始被南方市场反超。尤其在9、10两月,南方市场整体基本达到去年同期水平。一线城市受大型会议会展受限和国际商旅客源缺失的影响,恢复滞后。

- 北京酒店转让

- 上海酒店转让

- 天津酒店转让

- 重庆酒店转让

- 深圳酒店转让

- 广州酒店转让

- 合肥酒店转让

- 南京酒店转让

- 苏州酒店转让

- 杭州酒店转让

- 福州酒店转让

- 厦门酒店转让

- 南昌酒店转让

- 济南酒店转让

- 太原酒店转让

- 郑州酒店转让

- 武汉酒店转让

- 长沙酒店转让

- 三亚酒店转让

- 南宁酒店转让

- 桂林酒店转让

- 昆明酒店转让

- 丽江酒店转让

- 大理酒店转让

- 贵阳酒店转让

- 成都酒店转让

- 西安酒店转让

- 兰州酒店转让

- 银川酒店转让

- 西宁酒店转让

- 拉萨酒店转让

- 沈阳酒店转让

- 长春酒店转让

- 大连酒店转让

- 东莞酒店转让

- 惠州酒店转让

- 珠海酒店转让

- 青岛酒店转让

- 海口酒店转让

- 石家庄酒店转让

- 哈尔滨酒店转让

- 呼和浩特酒店转让

- 乌鲁木齐酒店转让