万亿国债来了!酒店行业会延续繁荣吗?

来源:原创 睿知睿见 酒店观察网 侵删

2023年,中国酒店行业复苏的速度很快,各项经营指标都超过了2019年同期水平。不过市场对此并不是很乐观,因为大家猜测这很可能是疫后旅游需求集中爆发。等这段需求爆发期过去以后,民众会恢复理智,减少在旅游和出行上开支。

事实上,我们也确实看到几次旅游旺季的客单价相比疫情前有所下滑,人们有穷游的倾向!这样看来,酒店行业之后的景气度需要宏观经济配合才行。

宏观经济复的复苏强度离不开政策端的刺激。

2023年10月24日,新华社发布一份有关增发国债的通稿,要点如下:

01

中央财政将在今年四季度增发2023年国债10000亿元,增发的国债全部通过转移支付方式安排给地方,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板,整体提升我国抵御自然灾害的能力。

02

全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右

03

此次增发的国债全部通过转移支付方式安排给地方,今年拟安排使用5000亿元,结转明年使用5000亿元。

这份万亿国债计划属于重大刺激计划,对酒店行业景气度影响巨大!先来看看酒店景气度与宏观经济的相关关系。

1

酒店受宏观经济影响巨大

华美酒店顾问有限公司首席知识管理专家赵焕焱提供了一组数据。

自1990年开始到2018年,中国星级酒店出现过7次亏损。98年-2000年连续亏损,分别是-32亿、-57亿、-20亿;2009年是-12亿;2013年-2015年连续亏损,分别是-20.88亿、-59.21亿、-14.26亿!

2020年到2022年自不用多说。

这几次亏损的背景都跟宏观经济密切相关。

1998年到2000年是遭遇了亚洲金融危机叠加国企下岗潮,需求非常弱!2009年则是遭遇全球金融危机。2013年到2015年是4万亿计划后的产能过剩,需求不足。

咱们现在也正在面临需求不足的问题,所以担心酒店行业的繁荣昙花一现不是没有道理的。

由此可见,酒店行业景气度受宏观经济的影响很大!

假如酒店行业在宏观经济出现衰退前还进行了大规模的资本支出,酒店数量激增,那么供过于求的局面会更严重,寒冬的时间会更长。

为了帮助实体经济尽快走上正轨,政策上就会进行逆周期调控,其中一个重要手段就是加大财政支出!

我们回顾一下几次重要的财政刺激后,酒店行业都是如何表现的。

2

财政刺激加速酒店行业复苏

在亚洲金融风暴之后,政府连续三年追加了财政赤字目标。在97年之前,财政赤字率(全国财政收支差额口径,下同)都维持在-1%左右,随后赤字率下探到-2.5%左右,并在底部维持到2002年。

财政上大力刺激,加上2000年后加入WTO,宏观经济逐渐改善,星级酒店在2005年终于实现了10亿的盈利,非常不容易!

实际上,宏观经济在2000年以后就在逐渐恢复了,但酒店行业恢复的速度比经济慢。为什么呢?

1996年到2000年酒店业共增加35.4万间客房,平均年增长率12.39%,而同期的客源增长率为4.0%。严重的供大于求导致酒店企业之间过度竞争。最终势必导致严重的出清!

那些年,供给过剩遏制了新的投资,迫使酒店产业的规模扩张速度降低,同时提出控制酒店总量、提高酒店质量等战略性问题。

接下来是2008年金融危机,当时推出了4万亿计划。但其实落实到地方上,远远不止这个数,估计是加码到了20-30万亿的水平。2009年的赤字率一下子干到了-2.23%!

如此大规模的刺激,星级酒店在2010年就从上一年的亏12亿变成了赚50.7亿,并在2011年和2012年也保持高盈利,分别是61.43亿和50.46亿!

不过2013年到2015年,4万亿后遗症出现了,产能过剩需求不足!这三年星级酒店巨亏,把前三年赚的钱回吐了一大半。

此时,财政开始发力,2015年是-3.43%,这是首次低于3%!2016年是-3.77%,2018年是-4.08%,2019年是-4.91%。星级酒店从2016年开始盈利,2017年和2018年甚至达到了70亿以上!

要知道2018年也是衰退之年,由此可见,财政扩表对酒店行业的影响是非常大的!至于疫情三年,虽然财政赤字率更高,但钱主要花在了防疫上,且酒店行业直接停摆,所以没有起到积极作用!

回顾历史后,咱们可以得到三个结论:

1.酒店行业跟宏观经济高度相关,尤其是经济危机的爆发。

经济危机导致旅客减少,大型会议活动数量骤降,对旅游业、酒店业冲击巨大。金融危机存在各类不确定因素,国内普通消费者忧心于就业状况与收入。因此会减少非必需消费,首当其冲就是旅游休闲类支出。

2.财政扩表和酒店行业景气度有正相关关系;刺激强度越大,酒店景气度越高。

3.酒店行业景气度还受供需关系的影响,如果经济衰退前大量扩张,供过于求,财政刺激的作用就会被打折扣。

有了这三个结论后,我们就可以大概判断本次财政刺激对酒店行业的影响力了。

3

本次财政刺激的影响

首先,看供需关系。

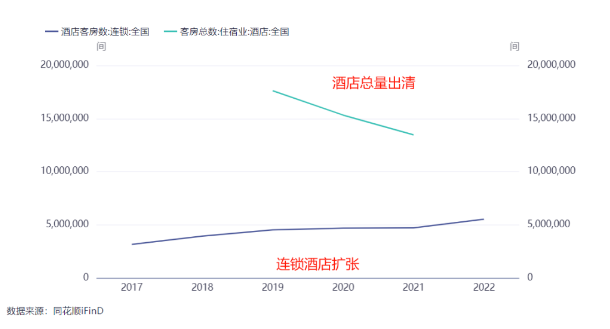

疫情三年,酒店行业大洗牌,大量的酒店(尤其是单体酒店)关停。供给大幅收缩。这也是为啥今年酒店复苏快的原因之一。那么在财政刺激下,酒店复苏的速度应该会继续保持!

值得注意的是,疫情期间,出清的酒店以单体为主,连锁酒店则逆势扩张。这就增加了连锁酒店的规模优势!

因此,行业格局在财政刺激的帮助下会分化得更严重。

第二,看刺激力度。

本次发放的特别国债超过1万亿,此外还有1.5万亿左右的再融资债,共计 2.5万亿。这肯定比不上当年的4万亿,因为当时地方政府还加码到了20万亿以上。

不过这个规模肯定不算小,因为投放的基础货币还有乘数效应,所产生的影响也远不止2.5万亿。现在的货币乘数在8倍左右!因此估计会有15万亿左右的效果!

更值得一提的是,这次的资金都转移到地方上,钱在地方手上比在中央手上的效率更高。因为中央主要负责公益性强的投资,而地方更加注重收益型强的投资。

这一部分钱还会用于化债,那些收到欠款的企业就可以开始上新项目了,而此时地方正好也准备了一大堆新项目给到企业。企业对资金的收益性要求更高。

因此,这都会大大刺激需求!而需求就是现在经济的主要矛盾点。

第三,看经济强弱

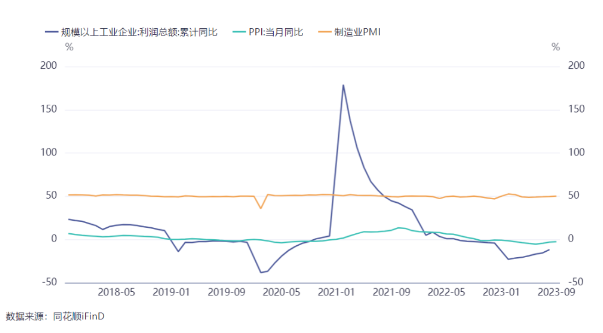

虽然现在经济还是有点羸弱,但其实已经在缓慢复苏了。比如,工业企业利润、PPI、出口都在边际改善,PMI回到了扩张区,库存见底等等。

换句话说,现在的经济状况比98年和08年都是更好一些的。那么财政刺激的作用就会被放大!

4

酒店商务需求接力

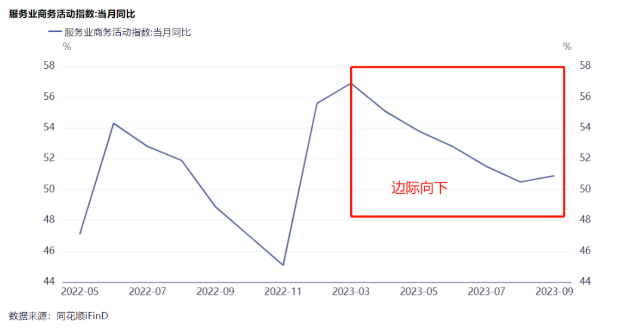

2023年的酒店行业主要是靠居民旅游需求带动的。但商务出行则是在边际走弱(虽然也是在扩张)。这一点从PMI商务活动指数就能看出!

财政刺激的传递链条是从企业端开始的。

政府端提供项目,企业拿到项目就要进行资本开支,出差、开会、展会、宴请之类的商务活动就会增加。

有生意可谈,茅台得多喝几瓶吧,洗浴中心得多去几次吧,KTV得多唱几首吧,飞机得多坐几回吧,酒店自然也得多住几晚吧!

另外一方面,那些拿到政府欠款的企业,现金流问题得到缓解,支出上就可以逐渐放开手脚了。

企业赚到钱后,员工的收入端才会逐渐改善!从而进一步刺激居民旅游和出行的需求。除了商务需求增加以外,通胀率提升本身也会刺激消费。

说到底,这次的财政刺激就是中国版的QE!之前央行印了那么多钱一直在银行体系里空转,现在有了泄洪的渠道,这些“水”势必会推高物价。

通胀起来了,对消费就一定有带动效应!不论居民旅游需求是否下降,商务出行的需求大概率会顶上来。

结

或许我们可以更乐观一些

我们可能担心居民旅游出行的需求只是昙花一现,但从历次财政发力后的酒店经营数据来看,都起到了不错的效果。

或许,我们可以对2024年的前景更乐观一些了!现在人们对所有事都很悲观,所以都对未来没多少信心!这种预期上的悲观是一件很可怕的事。

因为预期可以自我实现。

比如,一个人总觉得自己不行,那么他大概率一辈子就真的不行!而自信的人,成功的概率明显高出很多。

财政加码刺激,手里有订单了,或许能让企业更自信,走出悲观预期的负反馈循环。 一旦预期回来了,经济复苏会加速,居民也就会逐渐乐观起来。

- 北京酒店转让

- 上海酒店转让

- 天津酒店转让

- 重庆酒店转让

- 深圳酒店转让

- 广州酒店转让

- 合肥酒店转让

- 南京酒店转让

- 苏州酒店转让

- 杭州酒店转让

- 福州酒店转让

- 厦门酒店转让

- 南昌酒店转让

- 济南酒店转让

- 太原酒店转让

- 郑州酒店转让

- 武汉酒店转让

- 长沙酒店转让

- 三亚酒店转让

- 南宁酒店转让

- 桂林酒店转让

- 昆明酒店转让

- 丽江酒店转让

- 大理酒店转让

- 贵阳酒店转让

- 成都酒店转让

- 西安酒店转让

- 兰州酒店转让

- 银川酒店转让

- 西宁酒店转让

- 拉萨酒店转让

- 沈阳酒店转让

- 长春酒店转让

- 大连酒店转让

- 东莞酒店转让

- 惠州酒店转让

- 珠海酒店转让

- 青岛酒店转让

- 海口酒店转让

- 石家庄酒店转让

- 哈尔滨酒店转让

- 呼和浩特酒店转让

- 乌鲁木齐酒店转让